Звіт про ринок сталевих покрівель за 2026-2030 роки: Західна Європа лідирує на ринку у 2025 році; Очікується, що Азіатсько-Тихоокеанський регіон стане майбутнім лідером зростання. Завдяки зростаючому попиту на стійкі та довговічні покрівельні рішення, зростаючій активності в ремонтних роботах та передовим технологіям покриттів, ринок сталевих покрівель готовий до значного зростання.

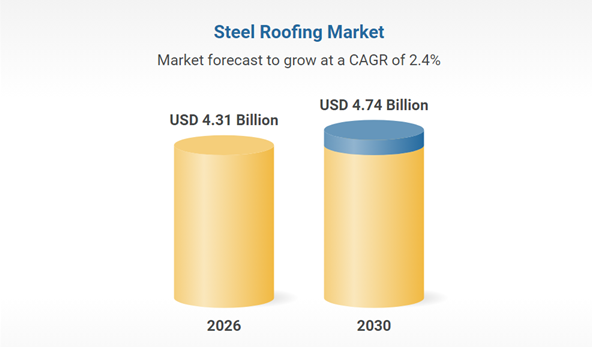

Ринок сталевих покрівель демонструє стабільне зростання, прогнозується зростання з 4,2 млрд доларів США у 2025 році до 4,31 млрд доларів США у 2026 році, що становить сукупний річний темп зростання (CAGR) на рівні 2,6%. Ключовими рушійними силами цього зростання є постійний попит на традиційні оцинковані матеріали, збільшення будівельної активності та економічно ефективні виробничі процеси. З розвитком ринку також зростає попит на міцні та довговічні покрівельні рішення.

I. Попит: Традиційні сектори стабілізуються, нові сценарії переживають вибуховий розвиток

Традиційні сектори: будівництво та автомобілі залишаються основними підтримуючими факторами

Будівельний сектор

«Бачення 2030» Саудівської Аравії призвело до інвестицій в інфраструктуру на суму 4,13 трильйона ріалів, а ринок будівництва Саудівської Аравії досягне 74,1 мільярда доларів до 2025 року. Прогнозується, що він зростатиме на 5,4% щорічно протягом наступних п'яти років, що призведе до подальшого зростання попиту на сталеві листи з покриттям як матеріали для зовнішнього оздоблення стін.

Автомобільний сектор

Очікується, що світове виробництво транспортних засобів на нових джерелах енергії перевищить 20 мільйонів одиниць до 2025 року, що призведе до різкого зростання попиту на високоміцні оцинковані сталеві листи. Наприклад, високоміцні оцинковані сталеві листи з міцністю 600 МПа і вище вже використовуються у великих кількостях для корпусів акумуляторних блоків, а дуплексна сталь марки 1180 МПа дозволила знизити вагу автомобілів на 20%.

Нові сектори: фотоелектричні системи та зелені будівлі стають новими рушійними силами зростання

Нові фотоелектричні установки підвищують попит на опорні конструкції з цинк-алюмінієво-магнієвим (ZM) покриттям. Покриті сталеві листи з випробуванням у сольовому тумані 2000 годин стали кращим вибором, причому попит зріс на 200% у річному обчисленні у 2023 році. Екологічне будівництво стимулює застосування корозійностійких оцинкованих сталевих листів у сталевих житлових будинках, причому частка сталевих житлових будинків у регіоні дельти річки Янцзи очікується, що до 2025 року зросте до 25% [доступ].

II. Технології: Зелене та інтелектуальне виробництво стимулює промислову модернізацію

Зелені процеси замінюють традиційні технології

Рівень проникнення технології пасивації без хрому досягне 65% до 2025 року, замінивши шестивалентний хром для відповідності директиві ЄС RoHS; цинк-алюмінієво-магнієві покриття зменшують товщину цинкового шару на 30% та подвоюють термін служби.

Система регенерації відпрацьованих кислот із замкнутим циклом забезпечує 100% повторне використання травильного розчину, що знижує екологічні витрати на тонну сталі на 80 юанів. Провідні підприємства, такі як база Baosteel у Чжаньцзяні, досягли 30% скорочення викидів летких органічних сполук порівняно з 2020 роком.

Інтелектуальне виробництво підвищує ефективність

Системи штучного інтелекту контролюють однорідність покриття в режимі реального часу, досягаючи точності виявлення дефектів 99,2%; цифрові двійники на заводах прогнозують шлакування цинкових ванн за 48 годин, зменшуючи втрати через простої. Після нанесення на базі Баову споживання енергії на тонну сталі зменшилося на 12%, а споживання цинку – на 4,7%.

III. Ланцюг поставок: Китай домінує в експорті, регіоналізація прискорюється

Експортна перевага Китаю зберігається, але він стикається з трансформаційним тиском

У 2025 році експорт покритої сталевої листової сталі з Китаю перевищив 21 мільйон тонн, причому основними ринками були Південно-Східна Азія та Близький Схід. Імпорт Саудівської Аравії досяг 677 000 тонн (збільшення на 44,82% у річному обчисленні).

Середня експортна ціна перебувала під тиском, впавши до 629,49 дол. США/тонна у листопаді 2025 року (на 80% менше, ніж на початку 2023 року), що змусило компанії перейти від «цінової конкуренції» до «конкуренції за вартістю».

Регіональна схема розподілу потужностей долає торговельні бар'єри

Вуглецевий тариф ЄС на CBAM може збільшити експортні витрати на 8–12 %, що спонукатиме китайські компанії прискорити будівництво заводів у Південно-Східній Азії та на Близькому Сході (наприклад, малайзійської виробничої лінії Baosteel), формуючи модель «китайські дослідження та розробки + закордонне виробництво».

Нові потужності з цинкування на ринках, що розвиваються, таких як Індія та Туреччина, можуть вплинути на частку експорту Китаю. Компаніям необхідно консолідувати свою частку ринку високоякісної продукції за допомогою технологічних модернізацій (таких як надміцні оцинковані сталеві листи).

Час публікації: 30 березня 2026 р.